Un servicio exclusivo de Metasa2 para los clientes de empresas o autónomos que contraten el seguro de salud colectivos a través de un plan de retribución flexible.

¿A quién va dirigido?

A todas aquellas empresas que deseen ofrecer a sus empleados un seguro de salud completo como un beneficio social (>5 trabajadores)

Límites generales

No superar el 30% de las percepciones salariales del trabajador, por ejemplo:

Sueldo Bruto:

30.500€ —– 30% —– Retribución Flexible hasta 9.150€

¿Cómo es?

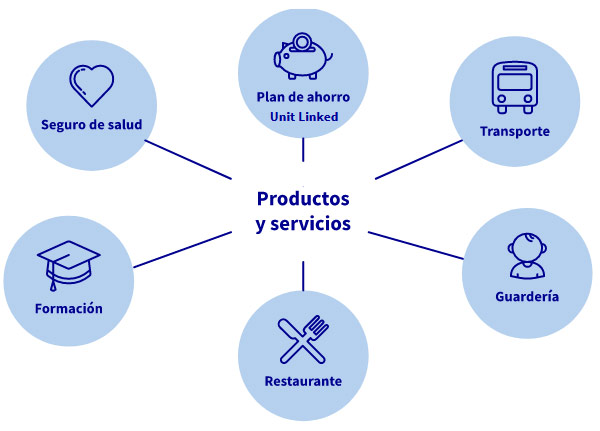

El sistema es voluntario para el empleado: Él elige los productos y servicios que mejor se adapten a sus necesidades. Productos que pueden contratarse:

Hecho a medida de cada empresa: La empresa elige los servicios que mejor se adapten a sus objetivos.

Modificable en el futuro: La empresa decide anualmente los productos y servicios que pone a disposición de sus empleados.

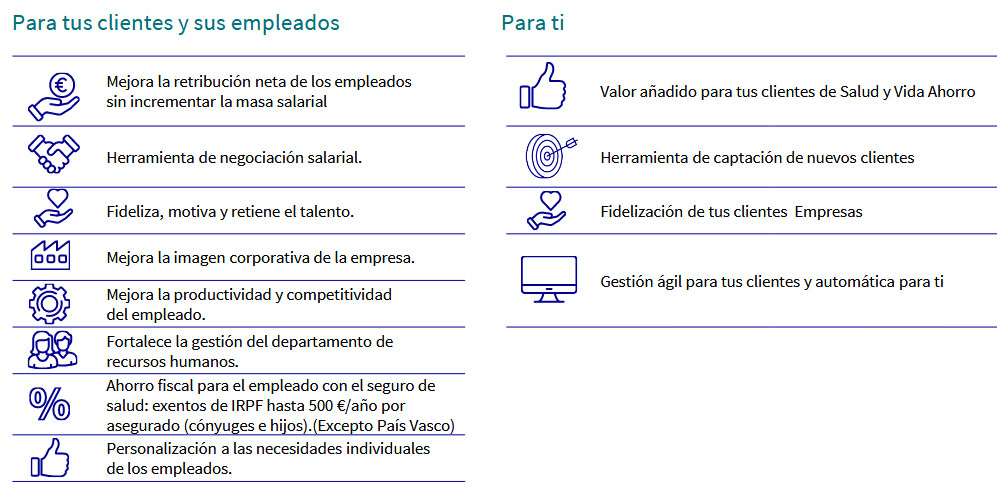

Con unas ventajas importantes para ti y tus empleados…

PRESUPUESTO

Ejemplo 1

Consideramos la empresa Y. con cinco empleados, que contrata una póliza de salud para todos ellos. Supongamos que los importes anuales de estas pólizas representen un gasto de:

– Trabajador 1.- 450 €

– Trabajador 2.- 500€

– Trabajador 3.- 550 €

– Trabajador 4.- 600 €

– Trabajador 5.- 650 €

Total seguro salud = 2750 €

Los primeros dos asalariados (Trabajadores 1 y 2) no verían afectada su declaración de la renta al ser considerado exento este ingreso indirecto.

Los otros tres tendrían que declarar en su IRPF, en el apartado Rentas del Trabajo, ingresos en “especie” por importe de:

– Trabajador 3.- 550 € – 50€

– Trabajador 4.- 600 € – 100€

– Trabajador 5.- 650 € – 150€

La empresa declararía 2.750 € de gastos fiscalmente deducibles de si Impuesto de Sociedades

Ejemplo 2

La administradora de la empresa (que trabaja bajo la figura de autónomo) decide contratar para ella misma, su esposo y sus dos hijos. Menores de 25 años y viviendo en el domicilio familiar, una póliza de salud familiar por la que paga 2.600 € (820, 950, 450 y 380 € respectivamente).

En este caso, al tratarse de una póliza conjunta, la deducción a aplicar será de 2.000 € (4 x 500). Llevará estos 2000 € a su IRPF como gasto fiscalmente deducible.